南京的城市发展史城市发展看什么指标城市社会学意义城市发展带来的利弊

近日,恒大研究院通过对全国除三沙市及港澳台外的336个地级行政单元进行了度分析,发布了城市发展潜力100强榜单

近日,恒大研究院通过对全国除三沙市及港澳台外的336个地级行政单元进行了度分析,发布了城市发展潜力100强榜单。根据榜单,深圳超北京排在首位,深北上广稳居前四;人口现状方面,人口持续向大城市集聚,中西部核心城市崛起;城市群和大都市圈发展成为趋势。

根据榜单,深圳占据城市发展潜力榜首,北京、上海、广州紧随其后。一线城市强者恒强,牢牢占据榜单前四。二线城市中,成都、南京、武汉、重庆、天津、杭州位列前10名;郑州、长沙、西安、济南、合肥等省会城市,厦门城市社会学意义、青岛等计划单列市,苏州、东莞、佛山等发达地级市进入前20名。省会城市除呼和浩特、银川、西宁、拉萨外均排名前50。

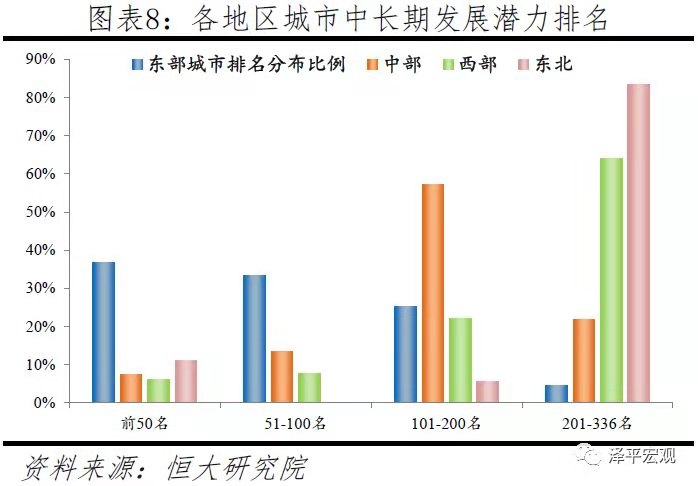

在前50名城市中,东部地区多达32个,中部、西部、东北地区分别有6、8、4个。除直辖市、省会城市和计划单列市外,前50名其余地级市大多分布在长三角、珠三角地区,其中长三角城市群8个,珠三角城市群4个,海峡西岸城市群、山东半岛城市群各2个。

分地区看,东部、中部、西部地区排在200名之后的城市占比分别为4.6%、22%、64.1%;东北地区有30座城市位列200名之后,占本区域地级单位个数的83.3%,发展潜力总体靠后城市社会学意义。百强城市以全国13%的土地,集聚50%的人口,创造约73%的GDP,占全国商品住宅销量的约62%。

根据榜单,2019年发展潜力百强城市中有96个位于19大城市群,其中处于24个千万级大都市圈的有54个。

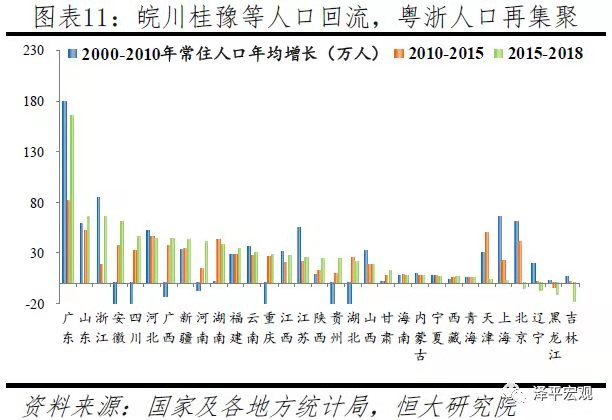

为了更好地发展,人们往往会根据地区经济发展状况自发用脚投票,所以人口分布和流动趋势最直接地体现了城市的发展现状和潜力。从历史上看,我国大规模的人口流动呈现出明显的阶段性特征。

从改革开放后至2010年左右,人口大规模向出口导向型的沿海发达地区流动。2010年以来,随着沿海地区产业转型升级、中西部地区产业承接以及老一代农民工老化,部分人口逐渐回流中西部,东部人口增速总体减缓,而东北地区人口开始负增长。

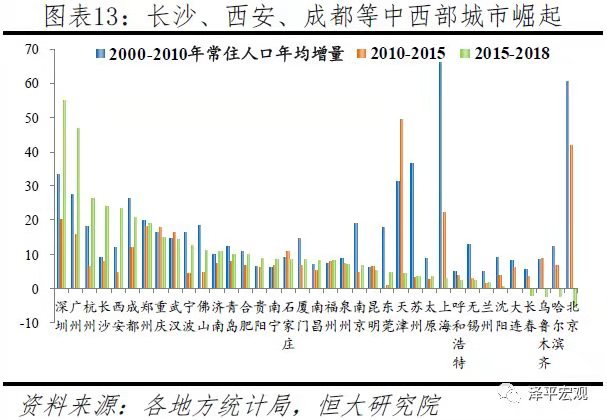

从重点城市看,深圳、广州、杭州常住人口大幅增长,西安、成都、长沙等中西部核心城市日益崛起,北京、上海、天津、苏州、无锡等东部城市人口增长明显放缓。

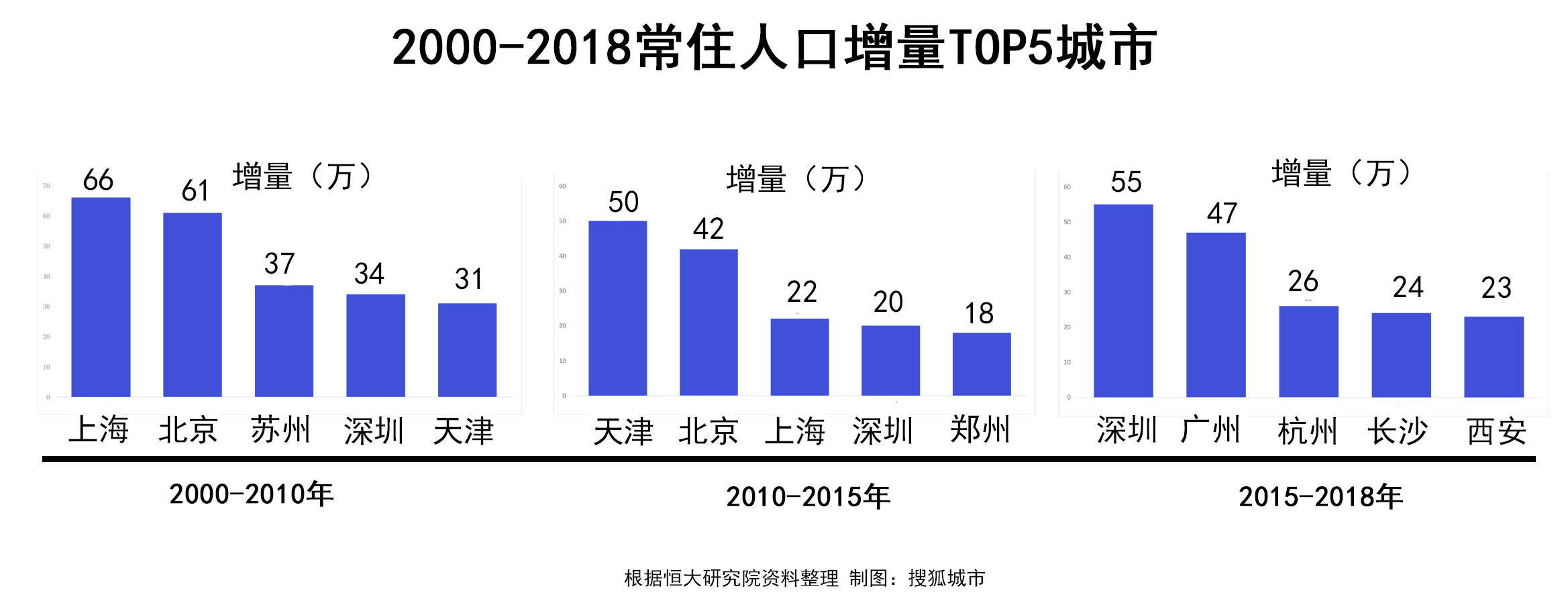

过去二十年,城市的人口集聚格局发生深刻变化。除京沪从2013年开始主动控人外,其他城市近期多在“抢人”、但成效各异。2000-2010年,常住人口年均增量最大的前五个城市为上海、北京、苏州、深圳、天津,分别年均增加66、61南京的城市发展史、37、34、31万。

2010-2015年,常住人口年均增量最大的前五个城市为天津、北京城市发展带来的利弊、上海、深圳、郑州,分别年均增加50、42、22城市社会学意义、20、18万。

2015-2018年,常住人口年均增量最大的前五个城市为深圳、广州、杭州、长沙、西安,分别年均增加55、47、26、24、23万;成都、郑州、重庆(主城)常住人口年均增加也超过15万,而传统的人口集聚大市北京、上海、天津、苏州、无锡年均增加不足5万,北京2017-2018年持续两年负增长、天津2017年一度负增长。

人们之所以不断地像候鸟一样大规模迁徙,无非是为了追逐更好的经济发展,更高端的产业,更加便利的交通和密度更高的公共资源。

根据统计,当前一线%的GDP,二线%的GDP,三线城市的人口份额与经济份额基本持平城市发展看什么指标、分别为33.9%、34.0%,四线城市的人口份额明显低于经济份额、分别为39.7%、24.5%城市发展带来的利弊。总体上看,未来人口将继续向大都市圈和区域中心城市集聚,三四线城市全域人口未来将继续大幅流出。

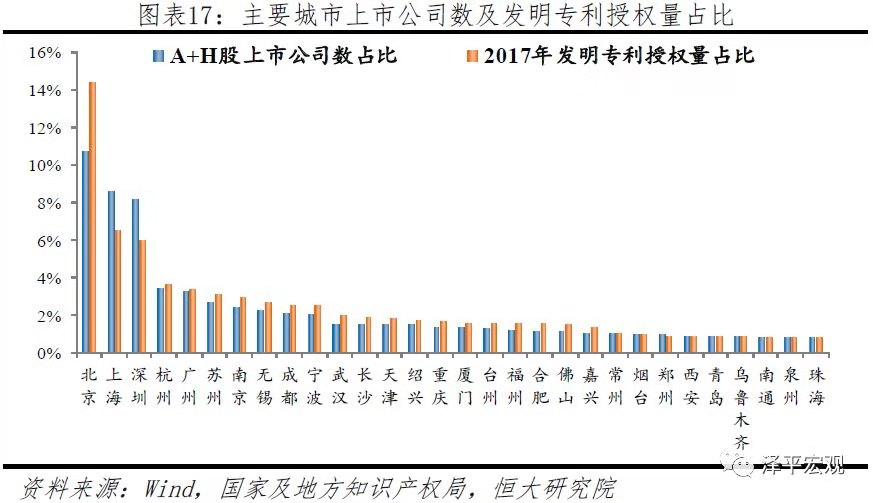

一个城市上市公司数量直接决定了其就业实力和产业创新能力。从反映龙头企业的A+H股上市公司数来看,北京占全国的比重达10.7%,京沪深合计占比高达27.5%,一二线%。从发明专利授权量来看,北京由于占尽产学研资源优势而独占全国的14.4%,京沪深合计占26.8%,一二线%。产业创新排名相对靠前的三线城市主要是绍兴、常州、台州、嘉兴、珠海等长三角、珠三角城市。

而在交通方面,一二线城市占据交通枢纽地位,高铁日始发终到趟数分别高达740、149趟,东部地区受益于自然地理和率先发展战略交通基础条件更优。

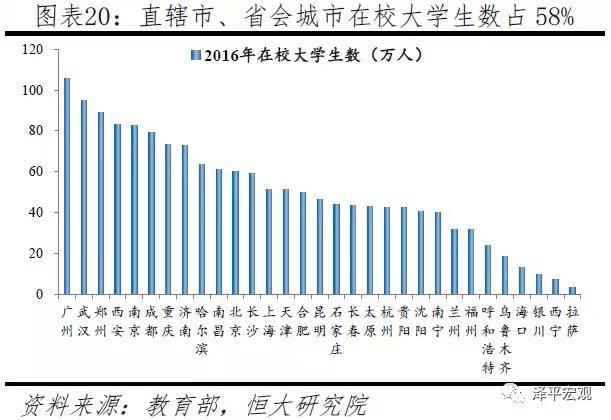

公共资源是产业发展的配套城市社会学意义,优质公共资源对人口有着明显吸引力。从教育看,直辖市和省会城市多拥有区域内最优质的中小学和高等教育资源,拥有的985/211大学数合计占全国的81%,拥有的在校大学生数量合计占全国的58%;其中,京津沪的一本升学率位居全国前三。从医疗资源看,一线、二线、三线、四线城市每千人口执业(助理)医师数分别为3.2、3.1、2.2、1.9,并且医疗资源的质量差异巨大,全国最优质的医疗资源主要集中在一二线城市。

根据相关数据,我国20-50岁人口于2013年见顶,住房需求峰值已过。在供给方面,1978年改革开放以来,特别是1998年房改以来,中国城镇居民基本实现从筒子楼到住宅小区,从全民蜗居到基本适居的跨越,全国层面的城镇住房套户比从不到0.8上升到接近1.1,我国住房短缺时代已经终结。而且,自从“房住不炒”的定位明确之后,政策方面开始趋稳,我国房地产市场进入了一个总体稳定,存量竞争的时代。

但是,由于经济发展的地区差异,且调控政策从全国一盘棋向因城施策过渡,房地产市场仍表现出明显的地域差异。

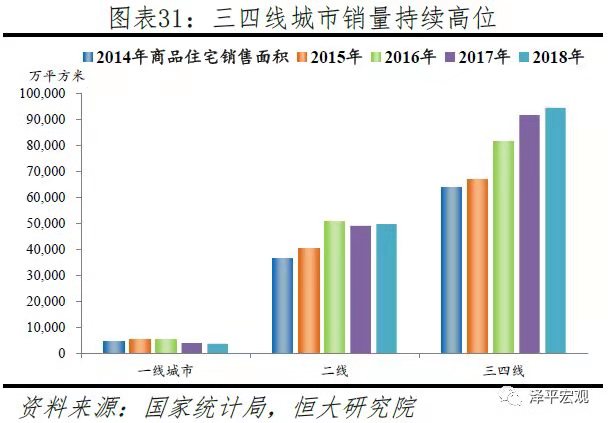

2017年以来,一线城市商品住宅销量明显下降,二线城市基本持平,三四线城市受棚改货币化安置比例扩大而继续暴增。各线城市销量暴增的时间呈现轮动特征,一线年商品住宅销售面积同比增长14%,二线%城市发展带来的利弊,三四线%,部分缺乏基本面支撑的三四线城市需求明显透支。

从房价周期来看,前期经历明显调整的部分一二线城市及周边房价将逐渐趋稳,如供给不足或存在一定上涨压力。2015-2016年京津冀、长三角、珠三角部分城市及一些省会城市房价已连续低迷2年以上,目前成交量有所回暖,市场逐渐趋稳。此类城市在一线城市中有北上广深,二线城市中有天津、南京、无锡、苏州、杭州、济南、郑州、武汉、东莞等,三线城市中有廊坊、温州、嘉兴、珠海、惠州、中山等。而部分前期主要受棚改货币化刺激导致房价大涨城市社会学意义、同时缺乏基本面支撑的三四线城市存在一定调整风险。

从可售库存看,2019年3月一线、二线、三四线样本城市库存去化周期分别为11.7、10.5城市社会学意义、11.4个月,三四线年下半年以来有一定上升。可售商品住宅数据可得性较差,恒大研究院选取了分线样本城市进行分析。

一线城:北京、上海、广州、深圳,二线城:天津、重庆、南京、武汉、成都、苏州、厦门、西安、长沙、宁波、福州、青岛、长春南京的城市发展史、杭州、济南、南昌,三四线城:徐州、莆田、东营、芜湖、焦作、南平城市发展带来的利弊、三明、滁州、安庆。

2015年以来,得益于棚改货币化政策三四线城市可售库存去化周期持续走低,2018年5-6月最低不到7个月,但逐渐上升。2019年3月,一线、二线和三四线城市可售商品住宅去化周期分别为11.7、10.5和11.4个月。需要注意的是,库存去化周期对销售非常敏感,比如部分城市商品住宅销量当前处于历史低位,一旦成交回暖,去化周期将明显下降。

2018年11月,国务院《关于建立更加有效的区域协调发展新机制的意见》要求,建立以中心城市引领城市群发展、城市群带动区域发展新模式,推动区域板块之间融合互动发展。

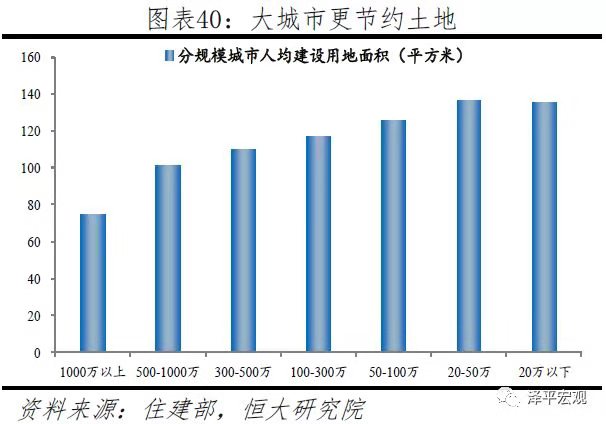

以住建部城区常住人口为标准,将城市划分为1000万以上、500-1000万、300-500万、100-300万、50-100万、20-50万、20万以下七类。从人均生产效率看,分规模人均创造GDP呈现规模从大到小的递减现象;1000万人以上的城市人均创造14万元的GDP,是100-300万人城市的2.1倍,是20万人以下城市的约5倍。

从人均城市建设用地看,大城市明显更节约土地资源,分规模人均创造GDP呈现规模从大到小的递增现象,2017年1000万人以上城市人均建设用地仅74.5平方米,而100-300万、20万以下城市分别为117.3、135.5平方米。

所以,以中心城市为引领的都市圈城市群更具生产效率,更节约土地、能源,是支撑中国经济高质量发展的主要平台,是中国当前以及未来发展的重点南京的城市发展史。

在城市群层面,19个城市群的核心在于京津冀、长三角、珠三角、长江中游、成渝等5个城市群。2014年《国家新型城镇化规划(2014-2020年》及“十三五”规划要求建设长三角、珠三角、京津冀、山东半岛、海峡西岸、哈长城市发展看什么指标、辽中南、中原、长江中游、成渝、关中平原、北部湾、山西中部、呼包鄂榆、黔中、滇中、兰州-西宁、宁夏沿黄、天山北坡等19个城市群。

预计到2030年,中国2亿新增城镇人口的约80%将分布在19个城市群,其中约60%将分布在长三角、珠三角、京津冀、长江中游、成渝、中原、山东半岛等七大城市群。

有关活动的作文外出活动是哪些活动

有关活动的作文外出活动是哪些活动 城市水资源排名资源型城市发展现状

城市水资源排名资源型城市发展现状 本地生活服务平台生活服务六大类马

本地生活服务平台生活服务六大类马

以城市为主题的作文中国城市群发展

以城市为主题的作文中国城市群发展 生活小常识问答题冷知识文案和配图

生活小常识问答题冷知识文案和配图